提醒:虽个税改革方案未定稿,但是提前应对(观望)还是可以的,因为肯定要改,肯定要改税率表。

一、《个人所得税法修正案草案》税率表

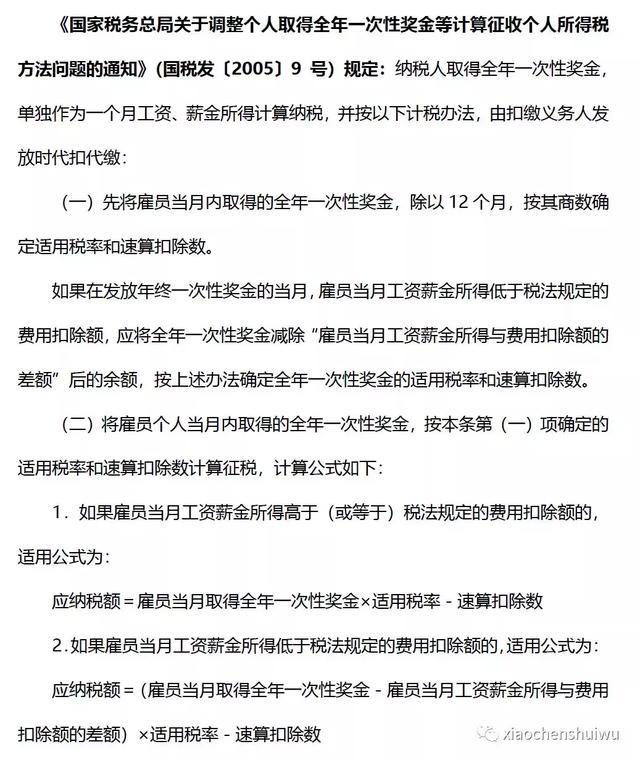

二、年终奖两种方法计算

在不考虑当月发放工资的情况下计算年终奖个税(即假设当月扣除三险一金工资超过5000元),年终奖金额就是应纳税所得额。

1.现行个税税率算法

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

(3)平均每月11,666.67,参照现行税率表(详见本文《现行个人所得税税率表》),得到税率25%,速算扣除数1,005.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×25%-1,005.00

=33,995.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-33,995.00

=106,005.00

2.按照公布的草案,如果在10月份以后发

(1)应纳税所得额=年终奖金额=140,000.00

(2)平均每月=应纳税所得额÷12

=140,000.00÷12

=11,666.67

(3)平均每月11,666.67,参照草案公布税率表(详见本文《个人所得税法修正案草案》税率表换算月应纳税税额表),得到税率10%,速算扣除数210.00

应纳税额=应纳税所得额×适用税率-速算扣除数

=140,000.00×10%-210.00

=13,790.00

(4)税后年终奖=税前年终奖-应纳税额

=140,000.00-13,790.00

=126,210.00

3.没有对比没有伤害

税后年终奖相差=126,210.00-106,005.00=20,205.00

或个税多缴额=33,995.00-13,790.00=20,205.00

提醒一下,年终奖(不考虑当月发放工资的情况下)10万元,个税多缴额9655元。

那您单位是10月份之前发/《个人所得税法修正案》没定之前发,还是等《个人所得税法修正案》定后再发?

4.提醒:《个人所得税法修正案草案》规定,居民个人按纳税年度合并计算个人所得税,至于2019年度还存不存年终奖的特殊算法;但是从草案看出2018年度还不是“按年度”计算,年终奖的特殊算法还是“没有作废”。

三、年终奖个税计算方法

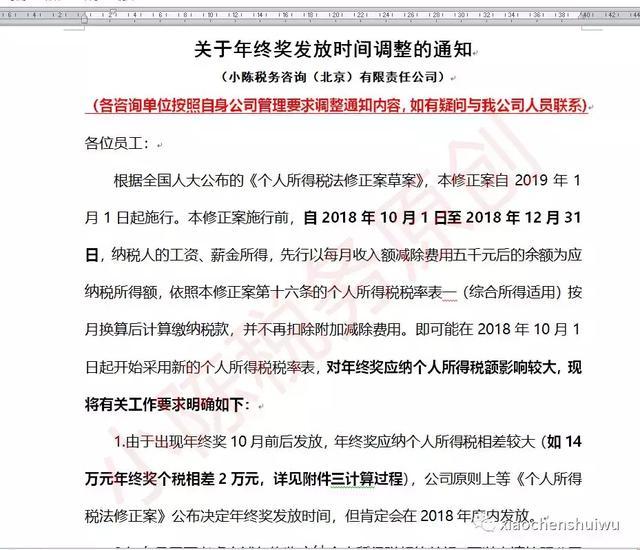

四、年终奖发放时间调整通知模板